Factores que podrían impulsar un mayor uso de la banca digital

A pesar de los esfuerzos de la banca por ofrecer una amplia gama de canales de atención digitales para los consumidores financieros, muchos de ellos aún se resisten a usarlos.

Por: Carla Quisbert Pinedo

Infografías: Carla Quisbert Pinedo

Una de las preguntas que está rondando en el área digital bancaria es saber cómo se produce la Adopción de la banca digital en la ciudad de Cochabamba. En este caso y de manera exclusiva para LIBRE EMPRESA, la investigadora Carla Quisbert Pinedo, muestra sus hallazgos.

Hizo a investigación en marzo y encuestó a 303 clientes financieros, entre 18 a 64 años, de diez bancos múltiples para analizar de manera cuantitativa, las variables que podrían tener un impacto positivo en el uso de la banca digital en Cochabamba.

Las variables analizadas tomaron en cuenta tanto las percepciones individuales de los clientes financieros, como los estímulos externos que influyen en su comportamiento. También analiza el efecto de la confianza, en un intento por evaluar no sólo los factores técnicos que intervienen en este proceso, sino el factor afectivo de la relación banco-cliente.

El estudio además cuenta con un análisis cualitativo complementario en el que participaron cinco expertos del ámbito bancario o el entorno digital, y que permitió obtener variedad de puntos de vista no sólo desde fuera de la administración de la banca, sino desde dentro, mediante los protagonistas de la transformación digital en este rubro; lo cual le agrega un inmenso valor a la investigación, ya que permite tener una visión más amplia de las condiciones en las que estas iniciativas se llevan a cabo.

CONTEXTO DE LA INVESTIGACIÓN

El creciente uso de Internet y una mayor implementación de las Tecnologías de Información y Comunicación (TIC) han cambiado completamente los hábitos y comportamientos de la sociedad, no sólo en Bolivia, sino en todo el mundo y más aún en el contexto actual en el que las interacciones sociales, laborales y comerciales se han trasladado en gran medida al espacio digital como consecuencia de la pandemia por el virus Covid-19.

En los últimos diez años y en esta última gestión, la banca ha sido consecuente en el desarrollo de una gran cantidad de innovaciones como parte de sus esfuerzos por adaptarse a la transformación digital, convirtiendo así a las computadoras y a los celulares en sucursales virtuales, que no solo apoyan las políticas de distanciamiento social, sino que promueven el movimiento económico en el país.

La implementación de dichas herramientas implica evidentes ventajas para el cliente, como ahorro de tiempo, mayor comodidad y acceso las 24 horas del día desde cualquier lugar con una conexión a Internet y representa una oportunidad clave para el sector, ayudando en la inclusión financiera y la expansión geográfica del sistema financiero a nivel nacional de manera efectiva y rentable.

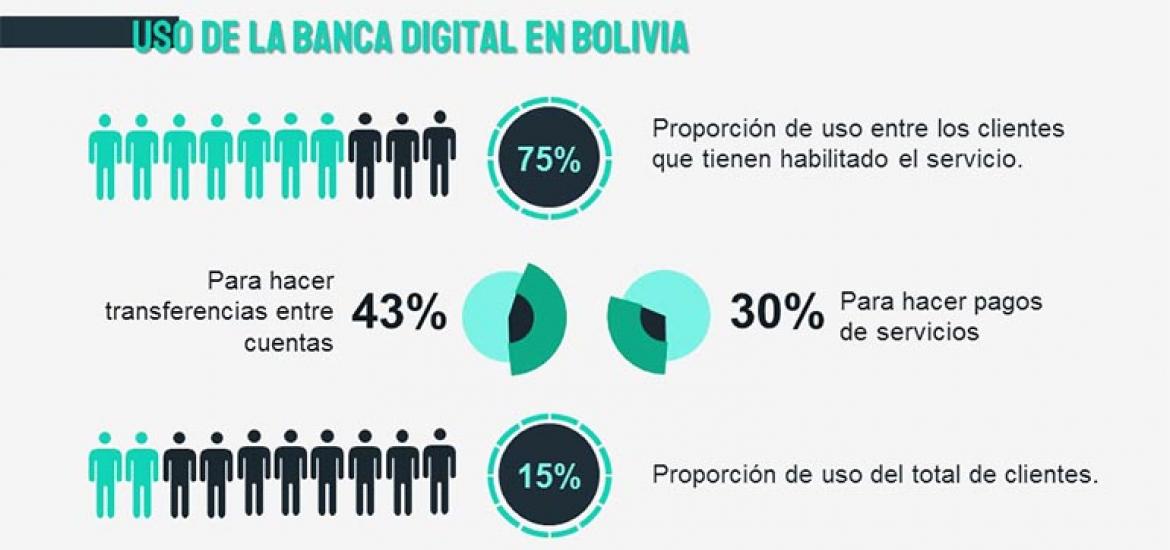

Según datos de la Quinta Encuesta Nacional de Servicios Financieros llevada a cabo por la ASFI el 2019, el 75% de los clientes financieros, que tienen habilitado el servicio de banca digital, lo utiliza efectivamente. Sin embargo, esa proporción sólo representa 15% del total de consumidores financieros en el país, proporción que no se incrementó desde el 2018, aunque haya crecido significativamente en los últimos cinco años.

Ello indica que, a pesar del atractivo de la banca digital, aún existen sectores de la población que muestran resistencia hacia el uso de estas plataformas para realizar transacciones bancarias. Ésta se convierte en una preocupación latente para la administración de las entidades bancarias, entonces es muy importante comprender los factores que influyen en la predisposición de los clientes a utilizar la banca digital y cómo ese comportamiento puede ser alentado efectivamente.

HALLAZGOS SOBRESALIENTES

El estudio permitió corroborar lo evidente la brecha tecnológica en Bolivia es una de las principales barreras para un mayor uso de la banca digital. Tener acceso a Internet, una computadora o tan sólo a un celular (la mayoría de los usuarios prefiere utilizar la App móvil en vez de la página web en sus transacciones digitales) demostró ser un factor clave para predecir el uso de la banca digital en Cochabamba.

Esta brecha tecnológica se convierte en un inconveniente molesto para las entidades bancarias, pues el análisis cualitativo indica que los canales digitales les ayudan a llegar a sus objetivos tanto de inclusión financiera, como de competitividad. Las telecomunicaciones e Internet permiten que los servicios financieros lleguen a zonas remotas con costos menores en comparación con una agencia física o un ATM; es decir, sus esfuerzos se vuelven más eficientes, pero sólo en la medida en que las telecomunicaciones amplíen su cobertura.

Por otro lado, los resultados de la investigación también permiten identificar la existencia de otro tipo de brechas fuertemente relacionadas con la anterior, como la brecha educativa y la brecha económica, pues 86% de los usuarios de la banca digital afirmó tener un grado universitario, licenciatura o postgrado; y 68% de ellos, también afirmó ser un trabajador dependiente o independiente. Estas brechas también se convierten en barreras para una mayor inclusión financiera, uno de los mayores retos de la banca en el país.

Pero no todo son malas noticias, el estudio también revela que los usuarios asignan un alto valor a la gama de beneficios que obtienen de la banca digital. Es decir, tienen altas expectativas sobre el desempeño de la banca digital y, precisamente, uno los mayores aciertos de la banca ha sido comunicar efectivamente estos beneficios y cumplir sus expectativas, como el ahorro de tiempo, la comodidad y la simplicidad.

EL DESCUBRIMIENTO CLAVE

La seguridad es altamente valorada por los clientes financieros cochabambinos y es vital para desarrollar una relación banco-cliente de confianza. Sin embargo, a pesar de que los expertos concordaron en que la seguridad ha sido uno de los mayores aciertos de la banca al implementar los canales digitales, las percepciones de los consumidores financieros demuestran una preocupación latente respecto a este tema.

Más allá de lo técnico, se trata de una fricción de carácter emocional. Es probable que para la banca sea evidente que las medidas de seguridad para las transacciones digitales se actualizan y refuerzan constantemente, pero el consumidor financiero cochabambino no lo siente y ello repercute directamente con la desconfianza que sienten hacia la banca digital. Es decir, podría existir una porción significativa de clientes que no enfrentan una brecha tecnológica y aun así no quieren usar la banca digital.

CONCLUSIONES

La banca de Bolivia enfrenta grandes retos de cara a la transformación digital, que está comprometida con adaptarse. Sin embargo, esa transformación requiere que tanto la banca y el regulador, como las entidades gubernamentales correspondientes, le den un alto valor a la innovación y la consideren como una prioridad para eliminar las brechas existentes dentro de la población.

En cuanto a lo que está en manos de cada banco, los hallazgos hacen hincapié en la necesidad de enfocarse más en las personas que en la tecnología. Los usuarios deben sentirse apoyados y comprendidos para construir la confianza que el sector necesita. Por supuesto, es una tarea llena de complejidades, pues la innovación tecnológica reduce las interacciones persona a persona y los consumidores financieros están experimentando una gran carga emocional debido a sus preocupaciones de salud y su sensación de incertidumbre respecto a la economía de sus familias y del país. El desafío es utilizar las nuevas tecnologías como un medio para comprender en mayor profundidad las preocupaciones y puntos de dolor de los usuarios y adaptar su oferta en consecuencia.

Carla Quisbert Pinedo es Ingeniera Comercial y los resultados presentados en este artículo corresponden a su tesis que recibió una calificación de 100/100