Créditos de vivienda social dieron techo a 55 mil hogares

A febrero de 2017, las operaciones alcanzaron Bs 12.012 millones. Sin embargo, a febrero de la presente gestión, se incrementaron de manera exponencial a Bs 17.028 millones, lo que significó un crecimiento del 41,8%

“El sueño”, “el anhelo”, “lo inalcanzable” eran las expresiones más usuales que se invocaban en el pasado cuando se hablaba de poder tener una casa propia. Hoy, esas palabras parecen en parte haber sido eliminadas del vocabulario popular y de ello pueden dar cuenta miles de familias bolivianas.

Gracias a las ventajas que ofrece actualmente el sistema financiero nacional, 55 mil familias bolivianas han podido acceder a su casa propia o departamento a través de los créditos de vivienda social, según confirmó el Viceministro de Servicios Financieros, Oscar Ferrufino.

“Con el crédito de vivienda social, hoy en día, se han beneficiado en Bolivia 55 mil familias aproximadamente. Estamos hablando de más de 220 mil personas beneficiadas”, declaró la autoridad, quien expuso los beneficios del actual sistema financiero.

Operaciones de crédito

Evidentemente, un total de 54.976 operaciones de crédito de vivienda social fueron realizadas durante el último año, vale decir de febrero de 2017 a febrero del presente año, según lo evidencia la información estadística oficial de la Autoridad de Fiscalización y Control Social del Sistema Financiero (ASFI). De estas cifras, 49.887 operaciones corresponden a nuevos créditos de vivienda social realizados en el período de análisis y el resto (5.089 operaciones) a créditos renegociados.

Como podrá comprobarse, los créditos de vivienda social han generado un gran movimiento en la economía nacional.

A febrero de 2017, dichas operaciones alcanzaron los Bs 12.012 millones. Sin embargo, a febrero de la presente gestión, se incrementaron de manera exponencial a Bs 17.028 millones, lo que significó un crecimiento del 41,8% en este tipo de operaciones crediticias.

En Cochabamba

En ese contexto, el viceministro Ferrufino señaló que Cochabamba es una de las plazas más importantes del país ya que existen unas 10 mil familias que se han beneficiado con techo propio, de la mano de los créditos de vivienda social que hoy ofrece el sistema financiero nacional, con bajas tasas de interés y largos plazos, para honrar esas deudas.

“Hoy en día, con la regulación de tasas que se tiene en el sistema financiero y con las metas que tienen los bancos, definitivamente se han conseguido estos objetivos de democratizar y profundizar más el crédito bancario”, remarcó Ferrufino al señalar que las estadísticas favorecen a la inclusión financiera.

En el marco de la celebración de la Feria del Crédito y Ahorro Financiero, celebrado el mes pasado en el Recinto Ferial de Alalay, el Gerente Regional de Asoban Cochabamba, Mauricio Arze L., abundó en el tema señalando que la banca está realizando grandes esfuerzos para cumplir con las metas de crecimiento asignados al sector.

En ese contexto, mencionó que del total de la cartera de créditos, el 35% está concentrado en el microcrédito y que -en volumen monetario- le sigue el crédito de vivienda con el 25% del total.

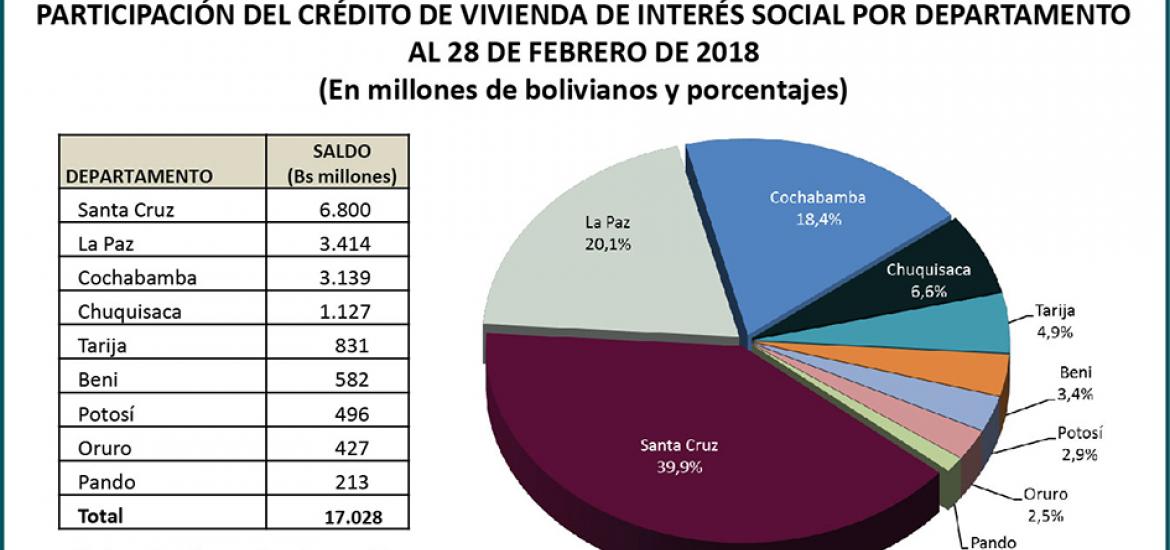

Influencia de Santa Cruz

Desglosando la concentración del crédito de vivienda en el país, la influencia del departamento de Santa Cruz es –definitivamente- preponderante, factor que muestra que en esa región se están concentrando las inversiones en bienes raíces.

Según la información estadística de la ASFI, cerca del 40% de este tipo de créditos están concentrados en la capital cruceña (39,9%); le sigue el departamento de La Paz con 20,1% y Cochabamba con el 18,4%, lo que significa que más de dos terceras partes de estos créditos (78,4%) han sido colocados en el eje central del país y el 21,6% en el resto.

Por otro lado, la mora de la cartera de créditos del sistema financiero durante el último año (febrero de 2017 a febrero de 2018), alcanzó al 2% a nivel nacional, siendo la más baja del continente, como lo destacó la propia directora de la ASFI, Lenny Valdivia. Sin embargo, en lo que se refiere a la mora de la cartera del crédito de vivienda social, la misma está muy por debajo con 1,1% durante el período de análisis.

Crecimiento constante

Arze destacó que el crédito de vivienda de interés social ha tenido un crecimiento constante desde el año 2014 a nivel nacional.

Refiriéndose exclusivamente a las operaciones realizadas en el sector bancario, señaló que en 2017 se cerró con una cartera de $us 2.526 millones de $us 1.890 millones registrados durante la gestión 2016, lo que significa que el crédito de vivienda de interés social de la gestión 2017 ha crecido en un 34% respecto a la gestión 2016 y a la fecha (de enero a febrero del presente año) registró un crecimiento del 3%.

El crédito hipotecario de vivienda (que incluye el crédito de vivienda de interés social) alcanzó los $us 5.067 millones de los $us 4.308 millones registrados durante la gestión 2016. Estas cifras indican que en el crédito hipotecario hubo un crecimiento del 20% durante la gestión 2017 respecto de 2016.

El ejecutivo explicó que el crédito hipotecario tiene la particularidad de estar dividido en dos: El crédito de compra de casas y el segundo, el crédito dirigido exclusivamente a los constructores y que se contabiliza al sector productivo.

Arze aclaró que el sector de construcción no solamente aglutina lo que es construcciones de vivienda, sino también otro tipo de proyectos como hospitales, caminos, pero -en síntesis- destacó que el crédito de construcción se ha mantenido creciente.

Asimismo, señaló que el crédito hipotecario tuvo un crecimiento del 20% en 2017 respecto del año 2016. Sin embargo, durante la gestión 2016 esa cartera creció a un 29% respecto al año 2015.

Evidentemente, en términos porcentuales, parecería que en 2017 habría crecido menos que en 2016, considerando el desempeño porcentual, pero no es así, aclaró el experto.

“Esa es una apreciación muy engañosa, pues en términos monetarios fue mucho mayor la cantidad de dinero colocado en 2017, pues el incremento registrado ha sido sobre la base de lo alcanzado el año anterior, vale decir, una base mayor”, finalizó Arze.